Ця стаття призначена лише для обміну та навчання, і не є довідкою про інвестиції.

Після банкрутства FTX обсяг торгів і увага децентралізованої біржі деривативів значно зросла. В останні роки завдяки вдосконаленню L2 і різних архітектур з відкритим кодом Appchain надійність і одночасна продуктивність Dex значно підвищилися. Трек Dex PERP став найприбутковішою категорією продуктів на ведмежому ринку. Оскільки галузь продовжує досліджувати ступінь децентралізації, такі продукти, безсумнівно, стануть важливою частиною подальших заходів галузі.

Наразі основні децентралізовані деривативи на ринку в основному включають модель Orderbook, представлену Dydx, і модель Pool and Vault, представлену Snx. Сьогоднішній Snx було реконструйовано та оновлено з 17-річної платформи синтезу активів до модульного протоколу ліквідності, який має на меті стати загальним рівнем ліквідності для мережевих фінансових продуктів. Очікується, що нові функції та вдосконалення приведуть до нових приростів бізнесу та оцінки. У цій статті ми інтерпретуємо Snx V3 за допомогою даних і сценаріїв застосування.

Зміст:

I. Існуючі механізми та проблеми Snx V2

II. Нові функціональні модулі Snx V3

A. Ліквідність як послуга

B. Нові боргові пули та механізми забезпечення

C. Двигуни Perps V2 і Perps V3

D. План вдосконалення машини Oracle, арбітраж із затримкою машини проти оракула

E. Міжланцюгова схема ліквідності

III. Економічна модель + дані про доходи

Механізм роботи Snx V2

Щоб краще зрозуміти V3, нам потрібно коротко переглянути існуючий дизайн Snx і різні проблеми, які існують.

В екосистемі Snx є два типи основних користувачів

1. Це заставний користувач Staker

Обіцяйте Snx, щоб отримати винагороду за інфляцію системи та комісію за транзакції трейдера.

2. Це торговий користувач Trader

Користувачі, які використовують атомарні обміни або транзакції Perps у протоколі Snx

Принцип синтетичних активів

Принцип застави стабільної валюти полягає в тому, щоб генерувати токени, еквівалентні доларам США, заставляючи активи.Таким же чином користувачі можуть також закладати активи та генерувати токени, які фіксують тенденції цін на акції, золото та інші активи за допомогою цінових даних машин Oracle.

Наразі в екосистемі Snx є sUSD, який фіксує ціну долара США, sBTC, який фіксує ціну біткойна, і sETH, який фіксує тенденцію Ethereum тощо. Вони спільно називаються синтетичними активами Synths.

Усі зобов'язання системи розраховуються в sUSD. Версія Snx V2 дозволяє лише заставникам Staker генерувати sUSD із монетного двору шляхом ставки Snx. Суть полягає в тому, щоб заставити Snx для позики sUSD. Таким чином, карбований sUSD є відповідальністю користувача та всієї системи.

Коли коефіцієнт застави досягне понад 400% (цей коефіцієнт буде визначено голосуванням DAO відповідно до ринкових умов), ви отримаєте винагороду за інфляцію Snx і винагороду за транзакції. Якщо коефіцієнт застави нижчий за 160%, не буде поповнення застави Snx протягом 12-годинного буферного періоду, або коефіцієнт застави перевищить 400%, якщо борг sUSD буде повернено, інакше Sta ker може зіткнутися з ризиком бути ліквідованим. Якщо заставу необхідно звільнити, Стейкер повинен повернути всі борги в sUSD, щоб зняти гроші.

Процес атомного обміну

Транзакція між синтетичними активами Snx завершується шляхом знищення одного токена та карбування іншого токена за допомогою смарт-контрактів. **Отже, коли tvl задовольняється, прослизання не буде, за винятком коливань, спричинених затримками ціни. **

Принцип динамічного боргового пулу

Загальна вартість усіх активів Synths у всій системі = загальний емісійний борг системи

Якщо торговий користувач Trader конвертує sUSD в інші активи Synths, наприклад sBTC, сума загального боргу збільшиться або зменшиться зі зростанням або падінням відповідної ціни Synths. Тому пасиви всієї системи не є фіксованими, тому її називають динамічним борговим пулом. Загальний борг усієї системи пропорційно розподіляється між усіма іпотекодавцями Snx. Отже Стейкер, який бере участь лише в карбуванні sUSD, не виконуючи жодних операцій, його борг також динамічно змінюється**.

справа:

Якщо припустити, що в системі є лише дві людини, A і B, вони пообіцяли Snx викарбувати 100 доларів США відповідно. Якщо припустити, що поточна ціна BTC становить 100u, коли A купує sUSD і замінює його на sBTC, протокол Snx знищить 100 sUSD у борговому пулі та створить 1 новий sBTC у борговому пулі.

Якщо Б нічого не робить. Як показано на фіг. Коли біткойн подвоюється, борги A і B стають 150 sUSD, але вартість активів A становить 200 sUSD, а вартість активів B все ще становить 100 sUSD. У цей час A продає sBTC, щоб отримати 200 sUSD, і йому потрібно лише 150 sUSD, щоб викупити Snx, тоді як B потрібно придбати додаткові 50 sUSD, щоб викупити закладений Snx.

Отже, коли трейдер зазнає збитків, його втрати призведуть до зменшення загальної вартості глобального боргового пулу, тим самим зменшуючи середній рівень боргу всіх заставників, дозволяючи кожному заставодавцю розподіляти вигоди пропорційно, тобто зменшуючи борг. І навпаки, коли трейдер отримує прибуток, це збільшує пасиви пулу. Кожен стейкер розділить збитки порівну, тобто їм потрібно придбати додаткові sUSD, щоб викупити власний Snx.

Snx підтримує спотовий атомарний своп і постійну торгівлю. Коли розмір пулу досить великий, вплив однієї транзакції на пул стане стабільним, і Staker може отримувати комісію за транзакцію за кожну транзакцію. Відповідно до формули Келлі, Staker буде в прибутковому режимі в довгостроковій перспективі.

Однак, якщо система «довгий-короткий» незбалансована, в екстремальних випадках або за односторонніх ринкових умов, Staker може зіткнутися з ситуацією, коли інші виграють, а ви програєте. Для того, щоб ще більше знизити ризик Staker, V3 надає більше механізмів для підтримки дельта-нейтральності системи.

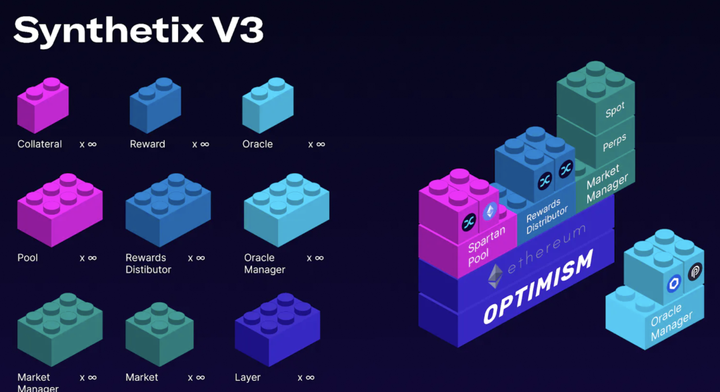

Що дає Snx V3

****Ліквідність як послуга

Після двох років рефакторингу та розробки Synthetix v3 оновився як рівень ліквідності для децентралізованих фінансів. Synthetix V3 буде запущено поетапно протягом наступних кількох місяців.За планом, існуючі функції v2 стануть підмножиною функцій v3. Після запуску остаточної версії розробники, які розробляють нові ринки деривативів, можуть безпосередньо інтегрувати боргові пули Snx для отримання ліквідності, включаючи ринки деривативів, такі як безстрокові ф’ючерси, спот, опціони, страхування та екзотичні опціони. Замість того, щоб починати з нуля.

Продукти в поточній екосистемі Snx

Випадки застосування, запропоновані Snx, такі:

Безстрокові ф’ючерси/опціони/структуровані продукти: підтримка безстрокових ф’ючерсів, транзакцій з кредитним плечем, включаючи базову торгівлю та арбітраж за ставку фінансування.

Випадок: наразі запущені Kwenta, Polynomial exchanges і GMX насправді можуть бути побудовані на Synthetix v3.

2. Кредитування NFT-Fi/безстроковий контракт: користувачі можуть позичати синтетичні активи, які закріплюють тенденції NFT, або створювати ринок для безстрокових контрактів, які спекулюють на майбутній ціні NFT.

Наприклад, nftperp.xyz можна створити на Synthetix v3

3. Страховий ринок: користувачі можуть придбати договори страхування різних ризиків, які закладаються в пул і керуються розумними контрактами.

Наприклад, Nexus Mutual можна створити на Synthetix v3.

4. Ринок прогнозів/бінарні опціони/спортивні припущення: користувачі можуть передбачити результат подій.

Приклади: результати виборів чи спортивні ігри. Lyra та dhedge зараз онлайн в екосистемі Snx

5. Ринок RWA: за допомогою надійних машин Oracle та перевірки довірених об’єктів можна розробляти синтетичні активи, такі як твори мистецтва, вуглецеві кредити або інші позаланцюгові активи для торгівлі в мережі.

Нові боргові пули та забезпечення

Як згадувалося вище, у режимі пулу та сховища Snx Staker має тимчасово діяти як контрагент трейдера, а розмір боргового пулу Staker визначає верхню межу ліквідності.

Поточна єдина застава може мати такі проблеми

Це призведе до того, що максимальна відкрита позиція системи буде обмежена ринковою вартістю самого Snx, тобто обмежена ліквідність трейдерів,

Різні синтетичні активи мають різні типи коливань. Прибуток Стакера та винагорода за ризик можуть не збігатися.

В екстремальних умовах може існувати потенційна небезпека ліквідації спіралі

У Kwenta ви можете побачити загальну кількість позицій, які зараз займає вся мережа Snx. У разі спільної стимулюючої діяльності з OP, короткі та довгі позиції BTC та ETH багато разів наближалися до верхньої межі системи.

Щоб вирішити вищевказані проблеми, V3 представляє наступні функції

Сегрегований пул боргів

У існуючому Synthetix V2 усі транзакції проходять через єдиний борговий пул Snx, а різні синтетичні цілі мають різну волатильність, ризики утримання та прибутковість, щоб вирішити цю проблему. (Ця стаття перелічить відповідні випадки в розділі атаки затримки проти оракула нижче)

Synthetix V3 схвалив пропозицію SIP-302: пули (V3), дозволяючи стейкерам вирішувати, на яких ринках підтримувати ліквідність відповідно до їхніх власних уподобань щодо ризиків. Через голосування можна визначити тип застави та верхню межу кожного пулу. Навіть якщо виникають ризики, їх можна обмежити невеликим діапазоном. У той же час це також надає стейкерам Snx можливість брати на себе більший ризик і отримувати вищі прибутки. Це дає стейкерам більше контролю над своїм впливом. Наприклад, ви можете прийняти рішення надавати доступ лише до основних активів, таких як eth і btc, і не брати участі в ринковому борговому пулі активів з довгим хвостом, таких як nft.

Механізм багатьох застав

V3 створює загальну систему сховища застави, яка сумісна з кількома типами застави. Це означає, що крім $Snx, Synthetix також підтримуватиме інші активи як забезпечення для Synths, щоб розширити розмір ринку активів Synths.

Управління шляхом голосування вирішить, які активи підтримувати на додаток до поточного Snx як заставу, наприклад, ви можете проголосувати за те, щоб ETH також використовувався як застава. Було прийнято вісім відповідних пропозицій SIP-302~310.

Отже, нова система пулу та казначейства має три основні переваги:

Краще управління ризиками: пули коштів пов’язані з конкретними ринками і, отже, мають певні ризики

Кращі можливості хеджування: пул фондів пов’язаний із певним ринком, що забезпечує точне хеджування

Більший обсяг застави: заставодавці можуть заставити будь-який актив, який пул вирішить прийняти, розглядаючи ризик окремого активу.

Двигуни Perps V2 і V3

Perps — це децентралізований стійкий механізм, запущений Snx на основі ліквідності боргових пулів.

Бета-версія Synthetix Perps V1 була випущена в березні 2022 року. Без будь-яких стимулів для транзакцій вона згенерувала понад 5,2 мільярда доларів США обсягу транзакцій і забезпечила Staker 18,1 мільйона доларів США комісії за транзакції.

Рішення Synthetix Perps V2, запущене в грудні 2022 року, також є версією, яка зараз використовується, і яка може зменшити комісію, покращити масштабованість і ефективність капіталу. Ізольоване поле

Випуск Synthetix Perps V3 запланований на четвертий квартал цього року. Synthetix Perps v3 підтримує всі функції v2x, а також деякі нові функції, такі як перехресна маржа, нові функції управління ризиками, і має на меті усунути ринкову упередженість. Вони включають показники впливу на ціну та динамічні ставки фінансування.

За словами засновника Кейна Уорвіка, Synthetix планує запустити версію Perps V3 і новий децентралізований безстроковий контрактний інтерфейс Infinex у четвертому кварталі цього року.

Команда заявила, що Infinex зосередиться на полегшенні для користувачів торгівлі децентралізованими безстроковими контрактами. Порівняно з іншими децентралізованими біржами, він має на меті забезпечити кращий досвід користувачів і усунути громіздкий процес, який поточні DEX повинні підписувати для кожної транзакції.

Зберігати дельта-нейтраль

Perps V2 може ефективно зіставляти покупців і продавців, а заставодавцям Snx потрібно лише діяти як тимчасові контрагенти, тимчасово приймаючи на себе ризики активів, а стимули будуть винагороджувати трейдерів, щоб зберегти ринок нейтральним.

Synthetix стимулює відкритий інтерес на довгому та короткому ринку, щоб залишатися збалансованим за допомогою комісій за фінансування та функцій ціноутворення зі знижками/преміями. З однієї сторони перевантаженої транзакції стягуватиметься комісія за фінансування, а з іншої сторони – комісія за фінансування.

На централізованих біржах комісія за фінансування зазвичай стягується кожні 8 годин, тоді як комісія за фінансування в Synthetix стягується в режимі реального часу, коли позиції продовжуються. Подібним чином угоди, які зміщують співвідношення довгих і коротких позицій, стягуватимуться премією, а угоди, які врівноважують співвідношення довгих і коротких позицій, стягуватимуть знижку. Цей механізм дозволяє арбітражним трейдерам агресивно проводити арбітраж у разі виникнення відхилень. Зменшити ризик lp на односторонньому ринку.

План покращення Oracle

Арбітраж затримки проти оракула

Арбітраж Oracle Latency (Oracle Latency Arbitrage) є основною причиною того, чому платформи Dex раніше не могли конкурувати з централізованими біржами.

У попередній версії Synthetix Synth покладався на оракул-машину Chainlink для надання цін, але оновлення ціни оракул-машини в ланцюжку відстає від змін цін на спотовому ринку. Наразі існує можливість випереджаючих транзакцій. У контексті транзакцій Synthetix без ковзання стейкери Snx можуть зіткнутися з великими втратами. Наприклад, якщо користувач помічає, що ціна ETH зросла з 1000 доларів США до 1010 доларів США за короткий проміжок часу, а Chainlink все ще котирується на рівні 1000 доларів США, тоді користувач може обміняти sUSD на sETH за ціною 1000 доларів США в Synthetix. Після оновлення ціни машини Oracle кожен sETH може отримати прибуток у розмірі 10 доларів США без урахування комісії за обробку, а дохід користувача буде отримано від втрати заставодавця Snx, який постраждав від первинної транзакції.

Додатковий приклад: поточна стратегія, прийнята найбільшим конкурентом Snx, GMX

Джерело: CapitalismLab

Наразі Snx пропонує механізм керування оракулами: творці маркетплейсу можуть вибирати з кількох рішень оракул, налаштовувати спеціальні агрегації й таким чином надавати агрегаторам більше контролю над оракулами, які живлять ринок. Менеджери Oracle надають нові можливості для підтримки нових ринків і активів.

Приклад: вибір найнижчої ціни для спотового біткойна на основі середньозваженої за часом ціни (TWAP) Chainlink, Pyth і Uniswap.

Synthetix (Snx) також дослідила два рішення для вирішення проблеми арбітражу затримки Oracle.

1.hindsight oracle solution: рішення, запропоноване Synthetix і командою Pyth. Це рішення зменшує ймовірність арбітражу затримки Oracle через асинхронні транзакції та час затримки конфігурації. Це допомагає зменшити витрати на транзакції на платформах DeFi, роблячи їх більш конкурентоспроможними.

2. Джерело даних Chainlink із низькою затримкою: ще одне рішення, надане командою Chainlink для Synthetix. Це рішення має на меті забезпечити джерела даних із низькою затримкою, щоб зменшити можливість арбітражу затримок Oracle. Це рішення перевершує рішення оракула заднім числом у деяких аспектах, наприклад, не покладатися на стороннього виконавця (зберігача) для завершення транзакції, тим самим зменшуючи витрати на транзакцію, одночасно захищаючи конфіденційність даних постачальника даних.

Знайомство про співпрацю Pyth і Snx:

Оракули поза мережею забезпечують швидкі ціни в мережі за конкурентоспроможною ціною. Зіграв важливу роль у значному зниженні комісій за транзакції. **Завдяки вирішенню проблеми арбітражу із затримкою на машині oracle, поточна комісія за транзакції основних валютних пар Synthetix становить від 2 до 6 проміле, що можна порівняти з комісією просунутих VIP-користувачів Binance. **

Кросчейн рішення

Телепорти - для стейблкойнів

Пропозиція SIP-311 пропонує концепцію телепортів. Після того, як телепортери підключаться до мережі, вони можуть записувати newUSD в одному ланцюжку, передавати міжланцюгові повідомлення та карбувати newUSD в іншому ланцюжку.

Це означає, що стейблкоїн newUSD можна використовувати в будь-якому ланцюжку, розгорнутому на Synthetix, без перехресних мостів або прослизання трансферу.

Дозволяє рівню ліквідності ділитися заставою між усіма ланцюгами

Швидке переміщення між ланцюгами та назад до L1 з L2 без часу на перевірку виклику.

Міжланцюговий пул ліквідності

проти боргових пулів

Пропозиція SIP-312, яка дозволяє всім мережевим ринкам і майнінг-пулам фіксувати поточний стан усього портфельного забезпечення в мережах

Це означає, що ринки Perps можна швидко розгортати в нових ланцюгах і використовувати оптимізм і заставу з існуючих пулів боргу в основній мережі Ethereum

Як згадувалося вище, за допомогою Teleporters і крос-ланцюгових пулів ліквідності рівень ліквідності Synthetix можна розширити до будь-якого ланцюжка EVM, і після розгортання та запуску нового ланцюга він може безпосередньо отримати підтримку ліквідності інших ланцюжків.

Економічна модель + дані про доходи

Дохід від протоколу Synthetix надходить із кількох різних джерел. Головним чином через комісію за безстроковий контракт і обмін синтетичних активів, комісію за безстроковий контракт і комісію за ліквідацію Snx, а також комісію за процес лиття/знищення синтетичних активів. Весь дохід від угоди буде розподілено між інтеграторами та заставниками Snx.

Розподіл доходів інтеграторів

Продукти, розроблені за допомогою протоколу Snx, такі як kwenta, також називаються інтеграторами. Snx винагороджує відсоток комісій залежно від обсягу транзакцій, сплачених у Snx: 10% комісій за перший 1 млн доларів США, 7,5% від 1 до 5 мільйонів доларів США та 5% за понад 5 мільйонів доларів США. Інтегратори можуть вільно вирішувати, як використовувати ці збори. Наприклад, розширення можливостей власної валюти платформи.

Команда розробників Snx більше не керує інтерфейсом, а передає конкретний бізнес інтегратору. Прийняття плану стимулювання для інтегратора посилить мережевий ефект, і очікується, що він буде інтегрований у більше продуктів і стане важливим компонентом defi.

Ріст користувачів

Дані станом на публікацію статті 23 липня. Поточний TVL, місячний обсяг транзакцій і дохід комісії Synthetix можна порівняти з конкуруючими продуктами GMX, але загальна кількість щоденних і щомісячних активних користувачів набагато нижча, ніж у GMX і dydx.

Обсяг транзакцій PerpV2

Цього року компанія Synthetix Perps отримала план заохочення ліквідності мережі Optimism, а трейдингові користувачі Synthetix Perps отримають винагороди OP airdrop

Стимулювання OP почало діяти 19 квітня, і поточний стимулюючий OP може покрити близько 80% комісії за транзакцію.

Згідно з даними Messari, Perps має сильний поштовх до обсягу транзакцій завдяки субсидіям. Кількість транзакцій користувачів і дані про обсяг транзакцій стрімко зросли.

**Відповідно до тенденції кількості інтерактивних адрес у ланцюжку, але, незважаючи на збільшення показників обсягу транзакцій, кількість користувачів значно не зросла. Це означає, що найбільше збільшення обсягу транзакцій – це збільшення транзакцій від існуючих користувачів. **

Програма винагород операційної системи триватиме до 13 вересня, тому легше побачити утримання після 3 кварталу.

Тенденції даних користувачів торгівлі

Джерела даних:

Рівень PE

Зі збільшенням обсягу транзакцій це призводить до збільшення доходу та збільшення доходу заставників. PE Snx повернувся до більш розумного діапазону 10x-15x з 50X на бичачому ринку.

Дані про щотижневий дохід заставодавця

Джерела даних:

Дослідження нових моделей токенів

Зараз Snx знаходиться в повному обігу, і наразі близько 5% щорічної винагороди від інфляції надається заставникам Snx.

У серпні 2022 року засновник Synthetix Кейн Ворвік випустив пропозицію SIP-276, запропонувавши встановити випуск Snx на рівні 300 мільйонів штук і що додатковий випуск буде припинено, коли додатковий випуск досягне цієї кількості. Але пропозиція ще не пройшла.

У червні Kain запропонував реалізувати новий модуль стекінгу Snx у Synthetix V3. Цей модуль спростить весь процес стекінгу, і користувачам потрібно буде лише внести депозит Snx, не стикаючись з ринковими ризиками чи враховуючи потреби хеджування. Спочатку Фінансовий комітет фінансуватиме цей пул ставок, але частина плати за протокол Synthetix також може бути розподілена на цей пул ставок у майбутньому. Кейн підкреслив, що цей простіший метод стекінгу призначений для залучення нових користувачів до системи Synthetix V3. Зараз пропозиція обговорюється. Очікується подальше збільшення ставки застави Snx.

Підсумуйте:

У довгостроковій перспективі існує величезний простір для децентралізованої торгівлі деривативами.Запуск Snx V3 є важливою віхою для протоколу Synthetix, який представляє багато нових функцій і вдосконалень. Ці вдосконалення можуть підвищити ефективність використання капіталу та безпеку протоколу, звільнити верхню межу ліквідності та одночасно покращити взаємодію з користувачами, залучивши більше користувачів до участі в протоколі Synthetix.Після того, як V3 стане повністю функціональним, це започаткує новий бізнес-приріст і оцінку. Очікується, що він буде інтегрований у більше продуктів і стане важливим компонентом defi.

Однак на цьому етапі зростання нових користувачів є відносно повільним, і цикл розробки, необхідний для запуску всіх функцій V3, не визначено. Дохід від застави SNX за новою моделлю токенів і рівень утримання після третього кварталу будуть важливими короткостроковими показниками оцінки для власників SNX.

Матеріальні посилання:

Дельта

атомарний своп

Міжланцюговий борговий пул

динамічний пул боргу

Багаторазова застава

perps двигун:

Оракул заднім числом:

Перехресне ланцюгове рішення

випадок арбітражної атаки машини gmx oracle

дані про доходи

Переглянути оригінал

Ця сторінка може містити контент третіх осіб, який надається виключно в інформаційних цілях (не в якості запевнень/гарантій) і не повинен розглядатися як схвалення його поглядів компанією Gate, а також як фінансова або професійна консультація. Див. Застереження для отримання детальної інформації.

Перспектива застосування Synthetix V3 та інтерпретація даних

Автор: BitAns, Krypital Group

Ця стаття призначена лише для обміну та навчання, і не є довідкою про інвестиції.

Після банкрутства FTX обсяг торгів і увага децентралізованої біржі деривативів значно зросла. В останні роки завдяки вдосконаленню L2 і різних архітектур з відкритим кодом Appchain надійність і одночасна продуктивність Dex значно підвищилися. Трек Dex PERP став найприбутковішою категорією продуктів на ведмежому ринку. Оскільки галузь продовжує досліджувати ступінь децентралізації, такі продукти, безсумнівно, стануть важливою частиною подальших заходів галузі.

Наразі основні децентралізовані деривативи на ринку в основному включають модель Orderbook, представлену Dydx, і модель Pool and Vault, представлену Snx. Сьогоднішній Snx було реконструйовано та оновлено з 17-річної платформи синтезу активів до модульного протоколу ліквідності, який має на меті стати загальним рівнем ліквідності для мережевих фінансових продуктів. Очікується, що нові функції та вдосконалення приведуть до нових приростів бізнесу та оцінки. У цій статті ми інтерпретуємо Snx V3 за допомогою даних і сценаріїв застосування.

Зміст:

I. Існуючі механізми та проблеми Snx V2

II. Нові функціональні модулі Snx V3

A. Ліквідність як послуга

B. Нові боргові пули та механізми забезпечення

C. Двигуни Perps V2 і Perps V3

D. План вдосконалення машини Oracle, арбітраж із затримкою машини проти оракула

E. Міжланцюгова схема ліквідності

III. Економічна модель + дані про доходи

Механізм роботи Snx V2

Щоб краще зрозуміти V3, нам потрібно коротко переглянути існуючий дизайн Snx і різні проблеми, які існують.

В екосистемі Snx є два типи основних користувачів

1. Це заставний користувач Staker

Обіцяйте Snx, щоб отримати винагороду за інфляцію системи та комісію за транзакції трейдера.

2. Це торговий користувач Trader

Користувачі, які використовують атомарні обміни або транзакції Perps у протоколі Snx

Принцип синтетичних активів

Принцип застави стабільної валюти полягає в тому, щоб генерувати токени, еквівалентні доларам США, заставляючи активи.Таким же чином користувачі можуть також закладати активи та генерувати токени, які фіксують тенденції цін на акції, золото та інші активи за допомогою цінових даних машин Oracle.

Наразі в екосистемі Snx є sUSD, який фіксує ціну долара США, sBTC, який фіксує ціну біткойна, і sETH, який фіксує тенденцію Ethereum тощо. Вони спільно називаються синтетичними активами Synths.

Усі зобов'язання системи розраховуються в sUSD. Версія Snx V2 дозволяє лише заставникам Staker генерувати sUSD із монетного двору шляхом ставки Snx. Суть полягає в тому, щоб заставити Snx для позики sUSD. Таким чином, карбований sUSD є відповідальністю користувача та всієї системи.

Коли коефіцієнт застави досягне понад 400% (цей коефіцієнт буде визначено голосуванням DAO відповідно до ринкових умов), ви отримаєте винагороду за інфляцію Snx і винагороду за транзакції. Якщо коефіцієнт застави нижчий за 160%, не буде поповнення застави Snx протягом 12-годинного буферного періоду, або коефіцієнт застави перевищить 400%, якщо борг sUSD буде повернено, інакше Sta ker може зіткнутися з ризиком бути ліквідованим. Якщо заставу необхідно звільнити, Стейкер повинен повернути всі борги в sUSD, щоб зняти гроші.

Процес атомного обміну

Транзакція між синтетичними активами Snx завершується шляхом знищення одного токена та карбування іншого токена за допомогою смарт-контрактів. **Отже, коли tvl задовольняється, прослизання не буде, за винятком коливань, спричинених затримками ціни. **

Принцип динамічного боргового пулу

Загальна вартість усіх активів Synths у всій системі = загальний емісійний борг системи

Якщо торговий користувач Trader конвертує sUSD в інші активи Synths, наприклад sBTC, сума загального боргу збільшиться або зменшиться зі зростанням або падінням відповідної ціни Synths. Тому пасиви всієї системи не є фіксованими, тому її називають динамічним борговим пулом. Загальний борг усієї системи пропорційно розподіляється між усіма іпотекодавцями Snx. Отже Стейкер, який бере участь лише в карбуванні sUSD, не виконуючи жодних операцій, його борг також динамічно змінюється**.

справа:

Якщо припустити, що в системі є лише дві людини, A і B, вони пообіцяли Snx викарбувати 100 доларів США відповідно. Якщо припустити, що поточна ціна BTC становить 100u, коли A купує sUSD і замінює його на sBTC, протокол Snx знищить 100 sUSD у борговому пулі та створить 1 новий sBTC у борговому пулі.

Якщо Б нічого не робить. Як показано на фіг. Коли біткойн подвоюється, борги A і B стають 150 sUSD, але вартість активів A становить 200 sUSD, а вартість активів B все ще становить 100 sUSD. У цей час A продає sBTC, щоб отримати 200 sUSD, і йому потрібно лише 150 sUSD, щоб викупити Snx, тоді як B потрібно придбати додаткові 50 sUSD, щоб викупити закладений Snx.

Отже, коли трейдер зазнає збитків, його втрати призведуть до зменшення загальної вартості глобального боргового пулу, тим самим зменшуючи середній рівень боргу всіх заставників, дозволяючи кожному заставодавцю розподіляти вигоди пропорційно, тобто зменшуючи борг. І навпаки, коли трейдер отримує прибуток, це збільшує пасиви пулу. Кожен стейкер розділить збитки порівну, тобто їм потрібно придбати додаткові sUSD, щоб викупити власний Snx.

Snx підтримує спотовий атомарний своп і постійну торгівлю. Коли розмір пулу досить великий, вплив однієї транзакції на пул стане стабільним, і Staker може отримувати комісію за транзакцію за кожну транзакцію. Відповідно до формули Келлі, Staker буде в прибутковому режимі в довгостроковій перспективі.

Однак, якщо система «довгий-короткий» незбалансована, в екстремальних випадках або за односторонніх ринкових умов, Staker може зіткнутися з ситуацією, коли інші виграють, а ви програєте. Для того, щоб ще більше знизити ризик Staker, V3 надає більше механізмів для підтримки дельта-нейтральності системи.

Що дає Snx V3

** **Ліквідність як послуга

**Ліквідність як послуга

Після двох років рефакторингу та розробки Synthetix v3 оновився як рівень ліквідності для децентралізованих фінансів. Synthetix V3 буде запущено поетапно протягом наступних кількох місяців.За планом, існуючі функції v2 стануть підмножиною функцій v3. Після запуску остаточної версії розробники, які розробляють нові ринки деривативів, можуть безпосередньо інтегрувати боргові пули Snx для отримання ліквідності, включаючи ринки деривативів, такі як безстрокові ф’ючерси, спот, опціони, страхування та екзотичні опціони. Замість того, щоб починати з нуля.

Продукти в поточній екосистемі Snx

Випадки застосування, запропоновані Snx, такі:

Випадок: наразі запущені Kwenta, Polynomial exchanges і GMX насправді можуть бути побудовані на Synthetix v3. 2. Кредитування NFT-Fi/безстроковий контракт: користувачі можуть позичати синтетичні активи, які закріплюють тенденції NFT, або створювати ринок для безстрокових контрактів, які спекулюють на майбутній ціні NFT.

Наприклад, nftperp.xyz можна створити на Synthetix v3 3. Страховий ринок: користувачі можуть придбати договори страхування різних ризиків, які закладаються в пул і керуються розумними контрактами.

Наприклад, Nexus Mutual можна створити на Synthetix v3. 4. Ринок прогнозів/бінарні опціони/спортивні припущення: користувачі можуть передбачити результат подій.

Приклади: результати виборів чи спортивні ігри. Lyra та dhedge зараз онлайн в екосистемі Snx 5. Ринок RWA: за допомогою надійних машин Oracle та перевірки довірених об’єктів можна розробляти синтетичні активи, такі як твори мистецтва, вуглецеві кредити або інші позаланцюгові активи для торгівлі в мережі.

Нові боргові пули та забезпечення

Як згадувалося вище, у режимі пулу та сховища Snx Staker має тимчасово діяти як контрагент трейдера, а розмір боргового пулу Staker визначає верхню межу ліквідності.

Поточна єдина застава може мати такі проблеми

У Kwenta ви можете побачити загальну кількість позицій, які зараз займає вся мережа Snx. У разі спільної стимулюючої діяльності з OP, короткі та довгі позиції BTC та ETH багато разів наближалися до верхньої межі системи.

Щоб вирішити вищевказані проблеми, V3 представляє наступні функції

Сегрегований пул боргів

У існуючому Synthetix V2 усі транзакції проходять через єдиний борговий пул Snx, а різні синтетичні цілі мають різну волатильність, ризики утримання та прибутковість, щоб вирішити цю проблему. (Ця стаття перелічить відповідні випадки в розділі атаки затримки проти оракула нижче)

Synthetix V3 схвалив пропозицію SIP-302: пули (V3), дозволяючи стейкерам вирішувати, на яких ринках підтримувати ліквідність відповідно до їхніх власних уподобань щодо ризиків. Через голосування можна визначити тип застави та верхню межу кожного пулу. Навіть якщо виникають ризики, їх можна обмежити невеликим діапазоном. У той же час це також надає стейкерам Snx можливість брати на себе більший ризик і отримувати вищі прибутки. Це дає стейкерам більше контролю над своїм впливом. Наприклад, ви можете прийняти рішення надавати доступ лише до основних активів, таких як eth і btc, і не брати участі в ринковому борговому пулі активів з довгим хвостом, таких як nft.

Механізм багатьох застав

V3 створює загальну систему сховища застави, яка сумісна з кількома типами застави. Це означає, що крім $Snx, Synthetix також підтримуватиме інші активи як забезпечення для Synths, щоб розширити розмір ринку активів Synths.

Управління шляхом голосування вирішить, які активи підтримувати на додаток до поточного Snx як заставу, наприклад, ви можете проголосувати за те, щоб ETH також використовувався як застава. Було прийнято вісім відповідних пропозицій SIP-302~310.

Отже, нова система пулу та казначейства має три основні переваги:

Двигуни Perps V2 і V3

Perps — це децентралізований стійкий механізм, запущений Snx на основі ліквідності боргових пулів.

Бета-версія Synthetix Perps V1 була випущена в березні 2022 року. Без будь-яких стимулів для транзакцій вона згенерувала понад 5,2 мільярда доларів США обсягу транзакцій і забезпечила Staker 18,1 мільйона доларів США комісії за транзакції.

Рішення Synthetix Perps V2, запущене в грудні 2022 року, також є версією, яка зараз використовується, і яка може зменшити комісію, покращити масштабованість і ефективність капіталу. Ізольоване поле

Випуск Synthetix Perps V3 запланований на четвертий квартал цього року. Synthetix Perps v3 підтримує всі функції v2x, а також деякі нові функції, такі як перехресна маржа, нові функції управління ризиками, і має на меті усунути ринкову упередженість. Вони включають показники впливу на ціну та динамічні ставки фінансування.

За словами засновника Кейна Уорвіка, Synthetix планує запустити версію Perps V3 і новий децентралізований безстроковий контрактний інтерфейс Infinex у четвертому кварталі цього року.

Команда заявила, що Infinex зосередиться на полегшенні для користувачів торгівлі децентралізованими безстроковими контрактами. Порівняно з іншими децентралізованими біржами, він має на меті забезпечити кращий досвід користувачів і усунути громіздкий процес, який поточні DEX повинні підписувати для кожної транзакції.

Зберігати дельта-нейтраль

Perps V2 може ефективно зіставляти покупців і продавців, а заставодавцям Snx потрібно лише діяти як тимчасові контрагенти, тимчасово приймаючи на себе ризики активів, а стимули будуть винагороджувати трейдерів, щоб зберегти ринок нейтральним.

Synthetix стимулює відкритий інтерес на довгому та короткому ринку, щоб залишатися збалансованим за допомогою комісій за фінансування та функцій ціноутворення зі знижками/преміями. З однієї сторони перевантаженої транзакції стягуватиметься комісія за фінансування, а з іншої сторони – комісія за фінансування.

На централізованих біржах комісія за фінансування зазвичай стягується кожні 8 годин, тоді як комісія за фінансування в Synthetix стягується в режимі реального часу, коли позиції продовжуються. Подібним чином угоди, які зміщують співвідношення довгих і коротких позицій, стягуватимуться премією, а угоди, які врівноважують співвідношення довгих і коротких позицій, стягуватимуть знижку. Цей механізм дозволяє арбітражним трейдерам агресивно проводити арбітраж у разі виникнення відхилень. Зменшити ризик lp на односторонньому ринку.

План покращення Oracle

Арбітраж затримки проти оракула

Арбітраж Oracle Latency (Oracle Latency Arbitrage) є основною причиною того, чому платформи Dex раніше не могли конкурувати з централізованими біржами.

У попередній версії Synthetix Synth покладався на оракул-машину Chainlink для надання цін, але оновлення ціни оракул-машини в ланцюжку відстає від змін цін на спотовому ринку. Наразі існує можливість випереджаючих транзакцій. У контексті транзакцій Synthetix без ковзання стейкери Snx можуть зіткнутися з великими втратами. Наприклад, якщо користувач помічає, що ціна ETH зросла з 1000 доларів США до 1010 доларів США за короткий проміжок часу, а Chainlink все ще котирується на рівні 1000 доларів США, тоді користувач може обміняти sUSD на sETH за ціною 1000 доларів США в Synthetix. Після оновлення ціни машини Oracle кожен sETH може отримати прибуток у розмірі 10 доларів США без урахування комісії за обробку, а дохід користувача буде отримано від втрати заставодавця Snx, який постраждав від первинної транзакції.

Додатковий приклад: поточна стратегія, прийнята найбільшим конкурентом Snx, GMX

Джерело: CapitalismLab

Наразі Snx пропонує механізм керування оракулами: творці маркетплейсу можуть вибирати з кількох рішень оракул, налаштовувати спеціальні агрегації й таким чином надавати агрегаторам більше контролю над оракулами, які живлять ринок. Менеджери Oracle надають нові можливості для підтримки нових ринків і активів.

Приклад: вибір найнижчої ціни для спотового біткойна на основі середньозваженої за часом ціни (TWAP) Chainlink, Pyth і Uniswap.

Synthetix (Snx) також дослідила два рішення для вирішення проблеми арбітражу затримки Oracle.

1.hindsight oracle solution: рішення, запропоноване Synthetix і командою Pyth. Це рішення зменшує ймовірність арбітражу затримки Oracle через асинхронні транзакції та час затримки конфігурації. Це допомагає зменшити витрати на транзакції на платформах DeFi, роблячи їх більш конкурентоспроможними.

2. Джерело даних Chainlink із низькою затримкою: ще одне рішення, надане командою Chainlink для Synthetix. Це рішення має на меті забезпечити джерела даних із низькою затримкою, щоб зменшити можливість арбітражу затримок Oracle. Це рішення перевершує рішення оракула заднім числом у деяких аспектах, наприклад, не покладатися на стороннього виконавця (зберігача) для завершення транзакції, тим самим зменшуючи витрати на транзакцію, одночасно захищаючи конфіденційність даних постачальника даних.

Знайомство про співпрацю Pyth і Snx:

Оракули поза мережею забезпечують швидкі ціни в мережі за конкурентоспроможною ціною. Зіграв важливу роль у значному зниженні комісій за транзакції. **Завдяки вирішенню проблеми арбітражу із затримкою на машині oracle, поточна комісія за транзакції основних валютних пар Synthetix становить від 2 до 6 проміле, що можна порівняти з комісією просунутих VIP-користувачів Binance. **

Кросчейн рішення

Телепорти - для стейблкойнів

Пропозиція SIP-311 пропонує концепцію телепортів. Після того, як телепортери підключаться до мережі, вони можуть записувати newUSD в одному ланцюжку, передавати міжланцюгові повідомлення та карбувати newUSD в іншому ланцюжку.

Міжланцюговий пул ліквідності

проти боргових пулів

Як згадувалося вище, за допомогою Teleporters і крос-ланцюгових пулів ліквідності рівень ліквідності Synthetix можна розширити до будь-якого ланцюжка EVM, і після розгортання та запуску нового ланцюга він може безпосередньо отримати підтримку ліквідності інших ланцюжків.

Економічна модель + дані про доходи

Дохід від протоколу Synthetix надходить із кількох різних джерел. Головним чином через комісію за безстроковий контракт і обмін синтетичних активів, комісію за безстроковий контракт і комісію за ліквідацію Snx, а також комісію за процес лиття/знищення синтетичних активів. Весь дохід від угоди буде розподілено між інтеграторами та заставниками Snx.

Розподіл доходів інтеграторів

Продукти, розроблені за допомогою протоколу Snx, такі як kwenta, також називаються інтеграторами. Snx винагороджує відсоток комісій залежно від обсягу транзакцій, сплачених у Snx: 10% комісій за перший 1 млн доларів США, 7,5% від 1 до 5 мільйонів доларів США та 5% за понад 5 мільйонів доларів США. Інтегратори можуть вільно вирішувати, як використовувати ці збори. Наприклад, розширення можливостей власної валюти платформи.

Команда розробників Snx більше не керує інтерфейсом, а передає конкретний бізнес інтегратору. Прийняття плану стимулювання для інтегратора посилить мережевий ефект, і очікується, що він буде інтегрований у більше продуктів і стане важливим компонентом defi.

Ріст користувачів

Дані станом на публікацію статті 23 липня. Поточний TVL, місячний обсяг транзакцій і дохід комісії Synthetix можна порівняти з конкуруючими продуктами GMX, але загальна кількість щоденних і щомісячних активних користувачів набагато нижча, ніж у GMX і dydx.

Обсяг транзакцій PerpV2

Цього року компанія Synthetix Perps отримала план заохочення ліквідності мережі Optimism, а трейдингові користувачі Synthetix Perps отримають винагороди OP airdrop

Стимулювання OP почало діяти 19 квітня, і поточний стимулюючий OP може покрити близько 80% комісії за транзакцію.

Згідно з даними Messari, Perps має сильний поштовх до обсягу транзакцій завдяки субсидіям. Кількість транзакцій користувачів і дані про обсяг транзакцій стрімко зросли.

**Відповідно до тенденції кількості інтерактивних адрес у ланцюжку, але, незважаючи на збільшення показників обсягу транзакцій, кількість користувачів значно не зросла. Це означає, що найбільше збільшення обсягу транзакцій – це збільшення транзакцій від існуючих користувачів. **

Програма винагород операційної системи триватиме до 13 вересня, тому легше побачити утримання після 3 кварталу.

Тенденції даних користувачів торгівлі

Джерела даних:

Рівень PE

Зі збільшенням обсягу транзакцій це призводить до збільшення доходу та збільшення доходу заставників. PE Snx повернувся до більш розумного діапазону 10x-15x з 50X на бичачому ринку.

Дані про щотижневий дохід заставодавця

Джерела даних:

Дослідження нових моделей токенів

Зараз Snx знаходиться в повному обігу, і наразі близько 5% щорічної винагороди від інфляції надається заставникам Snx.

У серпні 2022 року засновник Synthetix Кейн Ворвік випустив пропозицію SIP-276, запропонувавши встановити випуск Snx на рівні 300 мільйонів штук і що додатковий випуск буде припинено, коли додатковий випуск досягне цієї кількості. Але пропозиція ще не пройшла.

У червні Kain запропонував реалізувати новий модуль стекінгу Snx у Synthetix V3. Цей модуль спростить весь процес стекінгу, і користувачам потрібно буде лише внести депозит Snx, не стикаючись з ринковими ризиками чи враховуючи потреби хеджування. Спочатку Фінансовий комітет фінансуватиме цей пул ставок, але частина плати за протокол Synthetix також може бути розподілена на цей пул ставок у майбутньому. Кейн підкреслив, що цей простіший метод стекінгу призначений для залучення нових користувачів до системи Synthetix V3. Зараз пропозиція обговорюється. Очікується подальше збільшення ставки застави Snx.

Підсумуйте:

У довгостроковій перспективі існує величезний простір для децентралізованої торгівлі деривативами.Запуск Snx V3 є важливою віхою для протоколу Synthetix, який представляє багато нових функцій і вдосконалень. Ці вдосконалення можуть підвищити ефективність використання капіталу та безпеку протоколу, звільнити верхню межу ліквідності та одночасно покращити взаємодію з користувачами, залучивши більше користувачів до участі в протоколі Synthetix.Після того, як V3 стане повністю функціональним, це започаткує новий бізнес-приріст і оцінку. Очікується, що він буде інтегрований у більше продуктів і стане важливим компонентом defi.

Однак на цьому етапі зростання нових користувачів є відносно повільним, і цикл розробки, необхідний для запуску всіх функцій V3, не визначено. Дохід від застави SNX за новою моделлю токенів і рівень утримання після третього кварталу будуть важливими короткостроковими показниками оцінки для власників SNX.

Матеріальні посилання:

Дельта

атомарний своп

Міжланцюговий борговий пул

динамічний пул боргу

Багаторазова застава

perps двигун:

Оракул заднім числом:

Перехресне ланцюгове рішення

випадок арбітражної атаки машини gmx oracle

дані про доходи