TheBitcoinEnergyStan

Aucun contenu pour l'instant

- Récompense

- J'aime

- Commentaire

- Reposter

- Partager

- Récompense

- J'aime

- Commentaire

- Reposter

- Partager

- Récompense

- 2

- 2

- Reposter

- Partager

LiJinchao :

:

Asseyez-vous bien et tenez-vous, ça décolle bientôt To the moon 🛫Afficher plus

- Récompense

- J'aime

- Commentaire

- Reposter

- Partager

- Récompense

- J'aime

- Commentaire

- Reposter

- Partager

- Récompense

- J'aime

- Commentaire

- Reposter

- Partager

- Récompense

- J'aime

- Commentaire

- Reposter

- Partager

- Récompense

- J'aime

- Commentaire

- Reposter

- Partager

- Récompense

- J'aime

- Commentaire

- Reposter

- Partager

- Récompense

- J'aime

- Commentaire

- Reposter

- Partager

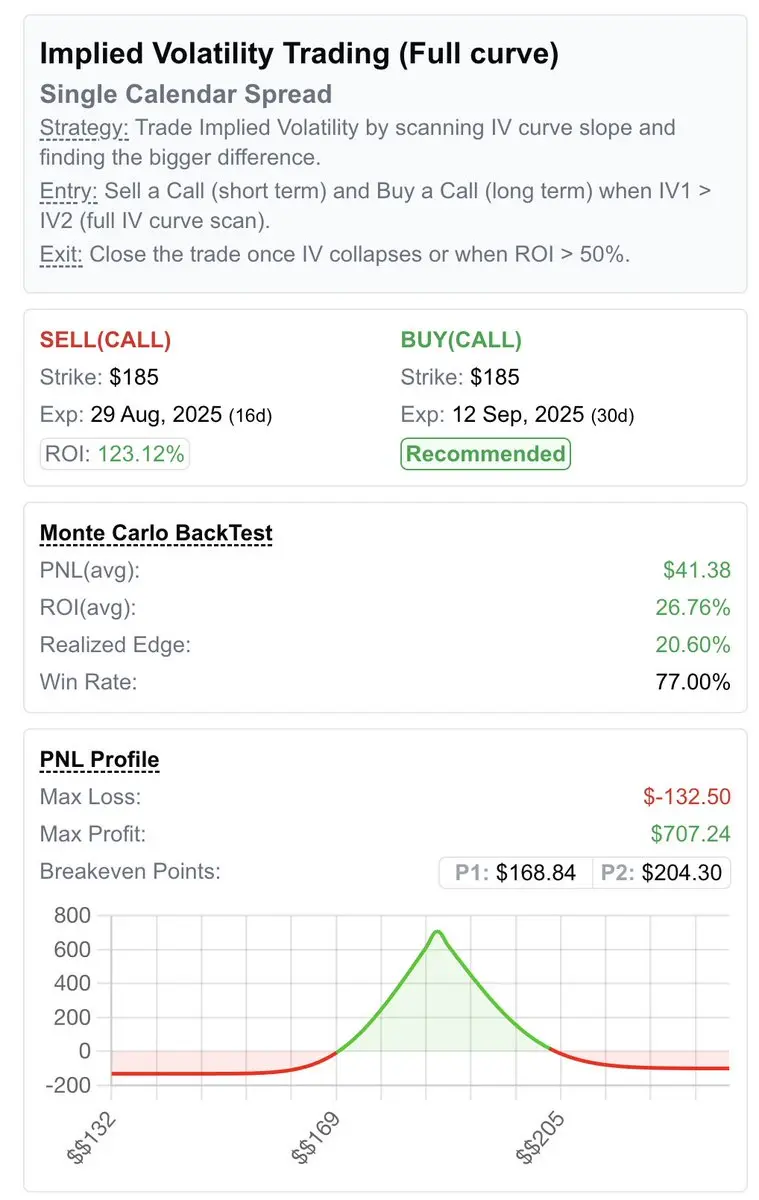

🚨Alerte de top option ROI : 123 % : Négociation de la Volatilité implicite

ACTION : NVDA | NVIDIA

Prochaines gains : 2025-08-27

Le spread de calendrier d'appel long, un type de stratégie d'options souvent utilisé dans le trading de volatilité pour capitaliser sur les différences de dépréciation du temps (theta) et de volatilité implicite entre deux dates d'expiration, tout en s'attendant à ce que le prix de l'actif sous-jacent reste relativement stable ou se déplace de manière contrôlée.

L'accent est mis sur l'exploitation des dynamiques de volatilité plutôt que sur le mouvement directionnel

Voir l'originalACTION : NVDA | NVIDIA

Prochaines gains : 2025-08-27

Le spread de calendrier d'appel long, un type de stratégie d'options souvent utilisé dans le trading de volatilité pour capitaliser sur les différences de dépréciation du temps (theta) et de volatilité implicite entre deux dates d'expiration, tout en s'attendant à ce que le prix de l'actif sous-jacent reste relativement stable ou se déplace de manière contrôlée.

L'accent est mis sur l'exploitation des dynamiques de volatilité plutôt que sur le mouvement directionnel

- Récompense

- J'aime

- Commentaire

- Reposter

- Partager

- Récompense

- 1

- Commentaire

- Reposter

- Partager

- Récompense

- J'aime

- Commentaire

- Reposter

- Partager

- Récompense

- J'aime

- Commentaire

- Reposter

- Partager

- Récompense

- J'aime

- Commentaire

- Reposter

- Partager

- Récompense

- J'aime

- Commentaire

- Reposter

- Partager

- Récompense

- J'aime

- Commentaire

- Reposter

- Partager

- Récompense

- J'aime

- Commentaire

- Reposter

- Partager