دخلت العملات المستقرة مرحلة "تحمل الفائدة": عرض بانورامي للعملات المستقرة التي تولّد العائد

هل لاحظت مؤخراً أن بعض المنصات تروّج لعوائد سنوية تصل إلى 12% على مدخرات USDC؟

هذا ليس مجرد دعاية تسويقية؛ فحتى وقت قريب، كان حاملو العملات المستقرة يُعتبرون "مدخرين بدون فوائد". عندما لم يحقق المستخدمون أي أرباح، كان المصدرون يستثمرون الأموال غير المستخدمة في أصول آمنة مثل سندات الخزانة الأمريكية أو الأوراق التجارية، ويكسبون أرباحاً كبيرة. هذا النموذج ظل سائداً لعملات مستقرة مثل USDT/Tether وUSDC/Circle.

اليوم، يجري إعادة توزيع العائدات التي كان يحتفظ بها المصدرون، حيث تشهد المنافسة على معدلات الفائدة بين مزودي USDC تزايداً، إلى جانب بروز مشاريع عملات مستقرة جديدة قادرة على منح الحاملين عوائد مباشرة من الأصول الأساسية. هذا التحول يغيّر منطق القيمة للعملات المستقرة، وقد يقود موجة النمو المقبلة في أصول العالم الحقيقي (RWA) وابتكارات Web3.

أولاً: ما هي العملات المستقرة ذات العوائد؟

تعتمد العملات المستقرة ذات العوائد على أصول أساسية تولّد دخل، حيث يُوزّع هذا الدخل—عادةً من سندات الخزانة الأمريكية أو الأصول الواقعية أو الأرباح على الشبكة—مباشرة على الحاملين. يختلف هذا النموذج جوهرياً عن العملات المستقرة التقليدية مثل USDT أو USDC، حيث يستأثر المصدرون بجميع عوائد الفائدة ويقتصر امتياز الحاملين على ربط العملة بالدولار فقط دون أية أرباح.

مجرد امتلاك الرمز يشكل استثماراً سلبياً، وتعيد هذه العملات توزيع دخل الفائدة الناتج عن سندات الخزانة، والذي كان المصدرون مثل Tether/USDT يحتفظون به سابقاً لأنفسهم. مثال توضيحي:

عندما تصدر Tether عملة USDT، يقوم المستخدمون بإيداع دولارات أمريكية مقابل الحصول على USDT، أي أن إصدار USDT بقيمة 10 مليارات دولار يعني إيداع ما يعادلها لدى Tether.

بعد تلقي 10 مليارات دولار، لا تمنح Tether أي فائدة للمستخدمين، بل تتلقى أموالاً حقيقية دون تكلفة، وتستثمرها في سندات الخزانة الأمريكية لتحقق دخل فائدة خالٍ من المخاطر.

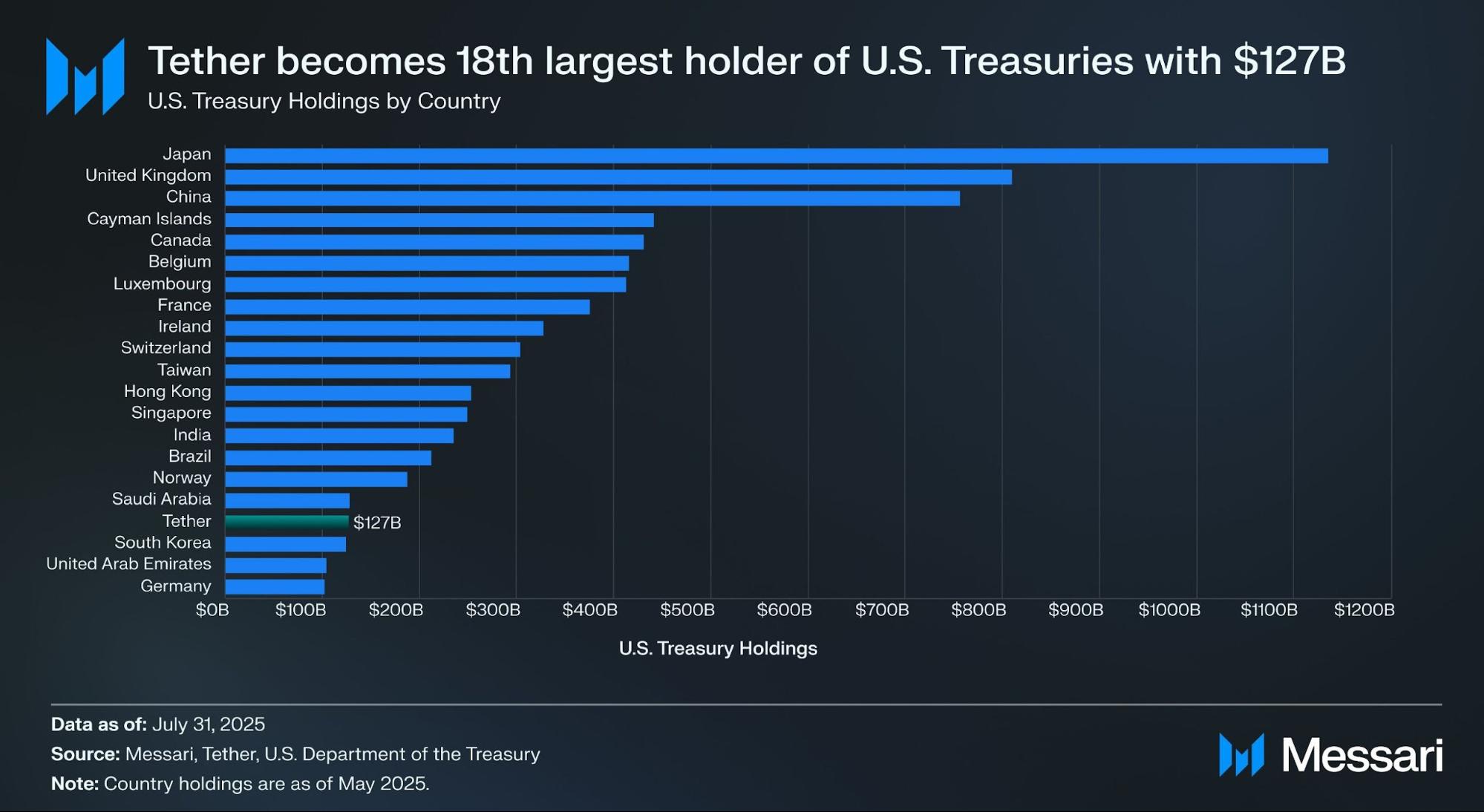

المصدر: Messari

تشير وثيقة اعتماد Tether للربع الثاني إلى أن لديها أكثر من 157 مليار دولار من الأوراق المالية الحكومية الأمريكية (105.5 مليار دولار مباشرة و21.3 مليار دولار بشكل غير مباشر)، ما يجعلها من أكبر حاملي سندات الخزانة الأميركية عالمياً. ووفق بيانات Messari، تجاوزت Tether كوريا الجنوبية في 31 يوليو 2025 لتصبح ثامن عشر أكبر حامل لسندات الخزانة الأمريكية.

مع عائد يبلغ 4% على السندات، تحقق Tether نحو 6 مليارات دولار سنوياً من دخل الفائدة (حوالي 700 مليون دولار لكل ربع)، بينما تؤكد أرباحها التشغيلية للربع الثاني البالغة 4.9 مليار دولار مدى قوة النموذج.

تدرك imToken أن العملات المستقرة باتت متعددة الاستخدامات حسب احتياج المستخدم، ولذلك صنفتها إلى فئات فرعية منفصلة للدراسة (راجع: Stablecoin Worldview: How to Build a User-Centric Stablecoin Classification Framework?).

في تصنيف imToken، تشكل العملات المستقرة ذات العوائد فئة خاصة تُمنح فيها العوائد بشكل متكرر للحاملين، ويمكن تقسيمها إلى نوعين رئيسيين:

- عملات مستقرة ذات عائد أصلي: يكفي الاحتفاظ بهذه الرموز لتحقيق عائد تلقائي، مثل الحساب الادخاري؛ حيث يمثل الرمز نفسه أصل حامل للعائد، مثل USDe أو USDS.

- عملات مستقرة بآلية عائد رسمية: لا تحقق العائد تلقائياً، بل يتيح المصدر أو البروتوكول قناة رسمية للعائد تتطلب إجراءات إضافية مثل الإيداع في بروتوكول ادخار (على غرار DAI’s DSR)، أو الرهن أو المقايضة مقابل رمز وصل حامل للعائد، مثل DAI والرموز المماثلة.

إذا كانت فترة 2020-2024 تمثل "عصر التوسع" للعملات المستقرة، فإن 2025 هو بداية "عصر الأرباح". ومع التوازن بين الامتثال والعائد والسيولة، يتوقع أن تصبح العملات المستقرة ذات العائد القطاع القادم الذي يتجاوز تريليون دولار.

المصدر: imToken Web (web.token.im) – العملات المستقرة ذات العوائد

ثانياً: أبرز مشاريع العملات المستقرة ذات العائد

غالبية العملات المستقرة ذات العوائد ترتبط عملياً بترميز سندات الخزانة الأمريكية، حيث يحتفظ المستخدمون برموز على الشبكة مدعومة بالسندات تحت وصاية الحافظين، ما يمنح السيولة العالية لأصول العملات الرقمية ويتيح دمجها في DeFi كمنتجات الرفع المالي والإقراض.

بالإضافة إلى بروتوكولات رائدة مثل MakerDAO وFrax Finance، ظهرت مشاريع جديدة سريعة النمو مثل Ethena (USDe) وOndo Finance لتشكل سوقاً متنوعة من نماذج البروتوكولات الخالصة إلى نماذج CeDeFi الهجينة.

USDe من Ethena

أصبحت USDe من Ethena في صدارة المشهد مع طفرة العملات المستقرة ذات العوائد، حيث تجاوزت قيمة تداولها حاجز 10 مليارات دولار لأول مرة مؤخراً.

وفق موقع Ethena Labs، يبلغ العائد السنوي لـ USDe حالياً 9.31%، مع معدلات سابقة تخطت 30%. وتتمثل مصادر العائد الرئيسية فيما يلي:

- دخل الرهن على مشتقات ETH LSD (الاستثمار السائل)

- دخل معدلات التمويل من مراكز دلتا المحايدة على العقود الدائمة

يظل عائد الرهن مستقراً حول 4%، بينما يتغير دخل المراكز المحايدة وفق اتجاه السوق، ما يجعل العائد السنوي لـ USDe متقلباً بما يناسب معدلات التمويل والمزاج السائد في السوق.

المصدر: Ethena

USDY من Ondo Finance

تلعب Ondo Finance دوراً محورياً في قطاع الأصول الواقعية، وتختص بجلب المنتجات ذات الدخل الثابت التقليدي إلى الأسواق على الشبكة.

منتج USD Yield (USDY) هو أداة رمزية مدعومة بسندات الخزانة قصيرة الأجل وودائع الطلب، ويمنح الحاملين حق الدخل دون الحاجة لإجراءات تحقق الهوية.

يمنح USDY المستثمرين على الشبكة تعرّضاً مماثلاً لسندات الخزانة، مع ميزة قابلية التركيب عبر حلول DeFi للإقراض والرهن، ليصبح نموذجاً لصندوق نقدي على الشبكة.

PYUSD من PayPal

أطلقت PayPal عملتها المستقرة PYUSD عام 2023 للمدفوعات ووفقاً للامتثال التنظيمي، حيث تصدرها Paxos ويجري دعمها بنسبة 1:1 بواسطة ودائع دولارية وسندات خزانة قصيرة الأجل.

بحلول 2025، بدأت PayPal تجربة آلية مشاركة العائدات على PYUSD — خاصة عبر التعاون مع بنوك حفظ وحسابات استثمار سندات خزانة — لتوزيع جزء من أرباح الأصول الأصلية على الحاملين، بهدف الجمع بين وظائف الدفع وتوليد العائد.

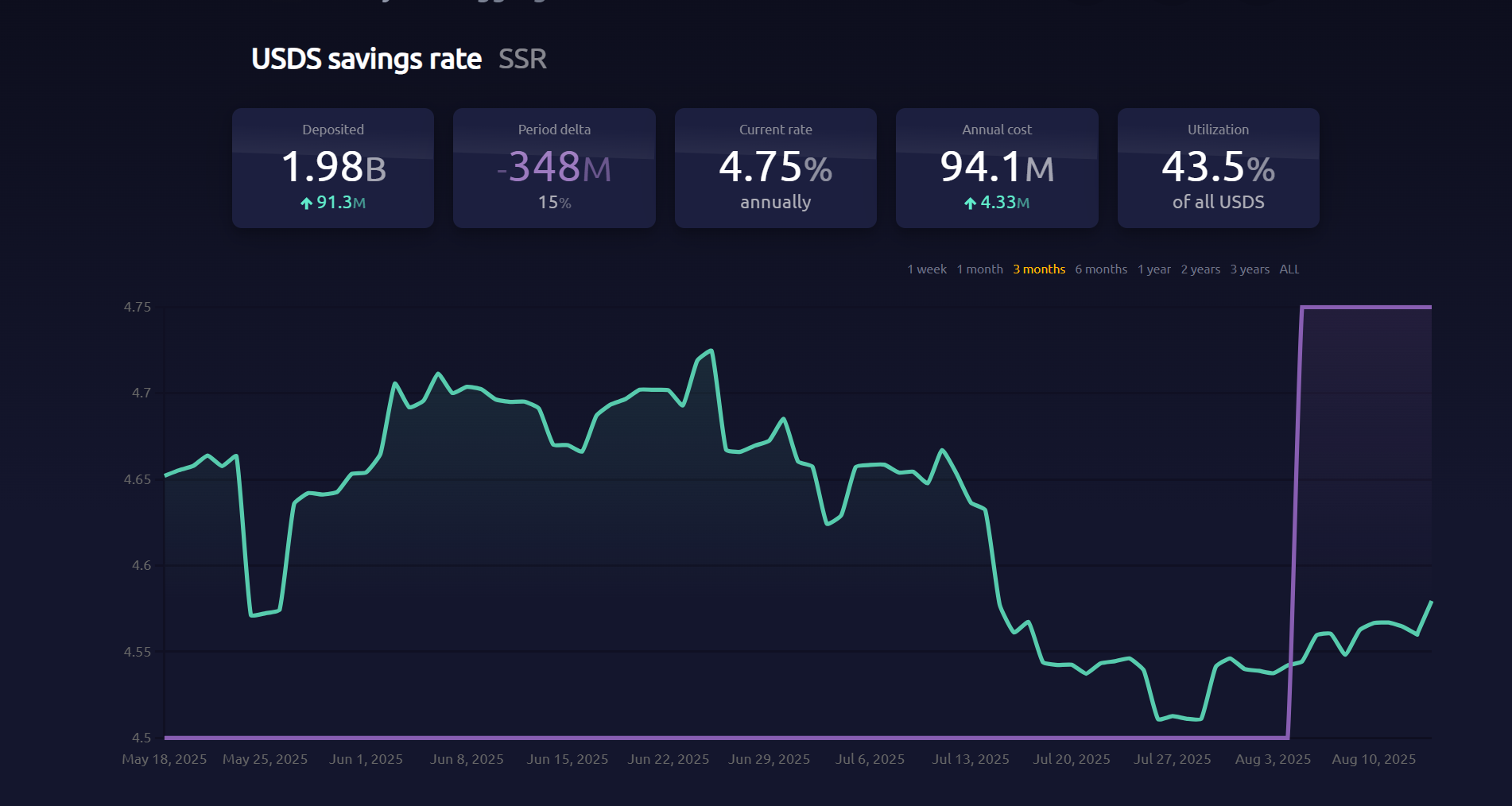

EDSR/USDS من MakerDAO

يستمر MakerDAO كأحد أبرز بروتوكولات العملات المستقرة اللامركزية. يُتيح USDS (نسخة مطورة من معدل ادخار DAI أو DSR) للمستخدمين إيداع رموزهم في البروتوكول وتحقيق دخل مرتبط بسندات الخزانة تلقائياً دون أي إجراءات إضافية.

يبلغ معدل ادخار DSR حالياً 4.75%، مع إيداع حوالي 2 مليار رمز. وتوضح عملية إعادة التسمية من DSR إلى USDS توجه MakerDAO نحو منصة توزيع العائدات القائمة على الأصول الواقعية.

المصدر: makerburn

sFRAX من Frax Finance

سعت Frax Finance للتكامل مع الاحتياطي الفيدرالي وتقدمت للحصول على حساب رئيسي، حيث يستخدم صندوق sFRAX عوائد سندات الخزانة، عبر شراكة مع Lead Bank في كانساس سيتي لشراء سندات الخزانة ومتابعة معدلات الفائدة لتحقيق أفضل عائد.

تجاوز إجمالي الرموز المرهونة في sFRAX 60 مليون رمز، مع عائد سنوي حالي يبلغ حوالي 4.8%.

المصدر: Frax Finance

بعض العملات المستقرة ذات العوائد لم تثبت جدواها، فعلى سبيل المثال، أعلن مشروع USDM تصفيته النهائية وتوقف إصدار الرموز، مع الإبقاء على عمليات الاسترداد لفترة محدودة فقط.

بشكل عام، تستند معظم العملات المستقرة ذات العائد إلى سندات الخزانة قصيرة الأجل واتفاقيات إعادة الشراء، وتقدم معدلات عائد تتراوح بين 4% و5% وفق معدلات السندات الحالية، ومع دخول المزيد من مؤسسات CeFi والحافظين المنظمين وبروتوكولات DeFi، يتوقع أن تستحوذ هذه الأصول على حصة متزايدة بسوق العملات المستقرة.

ثالثاً: كيف ننظر إلى تعزيز العوائد في العملات المستقرة؟

كما أوضحنا، تتوقف استدامة العائد في العملات المستقرة على الإدارة الحكيمة للأصول الأساسية، وغالبية العائدات تأتي من أصول منخفضة المخاطر وعائد ثابت كسندات الخزانة الأمريكية والأصول الواقعية الأخرى.

من منظار المخاطر، يُعد الاحتفاظ بسندات الخزانة آمناً مثل الدولار تقريباً، لكن يتيح عائداً سنوياً يتجاوز 4%. خلال فترات ارتفاع العائد، تستثمر البروتوكولات في السندات، وتقتطع النفقات التشغيلية، ثم توزع جزءاً من العائد على حاملي الرموز، مكونة حلقة متكاملة بين دخل الفائدة وانتشار العملات المستقرة.

امتلاك العملة المستقرة يعد إثبات ملكية يمنح المستخدم حق الحصول على العائد الأساسي للسندات. وبمعدلات عائد سندات الخزانة الأمريكية قصيرة ومتوسطة الأجل عند 4% أو أكثر، تقدم العملات المستقرة المدعومة بهذه السندات معدلات عائد بين 4% و5%.

نموذج "الاحتفاظ لتحقيق الدخل" يُمثل فرصة جذابة للمستخدمين الأفراد للاستفادة من أموالهم، ومنح بروتوكولات DeFi ضمانات ممتازة للإقراض والرفع المالي، بينما تستطيع المؤسسات استثمار رأس المال على الشبكة في إطار شفاف ومتوافق تنظيمياً يحد من التكاليف التشغيلية والتنظيمية.

تتجه العملات المستقرة ذات العوائد لتكون أكثر تطبيقات الأصول الواقعية سهولة وشمولاً، حيث يشهد سوق العملات الرقمية نمواً سريعاً في منتجات الدخل الثابت القائمة على الأصول الواقعية والعملات المستقرة المدعومة بسندات الخزانة، وتتبلور معالم المنافسة بين البروتوكولات الأصلية والعمالقة التقنيين والوافدين الجدد المدعومين من وول ستريت.

بغض النظر عن اتجاه عائدات السندات مستقبلاً، غيّرت طفرة العملات المستقرة ذات العوائد، المدفوعة بموجة العائدات المرتفعة، سرد القيمة من "الارتباط بالدولار" إلى "الأرباح الموزعة".

وفي نظرة مستقبلية، قد تمثل هذه النقطة التحول محطة فارقة ليس فقط في تاريخ العملات المستقرة، بل أيضاً في تقاطع سوق العملات المشفرة مع القطاع المالي التقليدي.

تنويه:

- نُشر هذا المقال نقلاً عن [TechFlow] وجميع الحقوق محفوظة للمؤلف الأصلي [imToken]. في حال وجود استفسار حول إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الطلب بسرعة ووفق السياسات المحددة.

- تنويه: الآراء والمعلومات المطروحة في هذا المقال تعبر عن وجهة نظر الكاتب فقط ولا تمثل نصيحة استثمارية بأي شكل.

- ترجم فريق Gate Learn النسخ الأخرى لهذا المقال. يُحظر إعادة نشر أو توزيع هذه الترجمات إلا مع ذكر مصدر Gate بشكل واضح وصريح.

المقالات ذات الصلة

ما هي العملات المستقرة (Stablecoins)؟

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe

بوابة البحث: تطور العملات الرقمية: منصة التداول وحجم التداول

ما هي تجارات الحمل وكيف تعمل؟

معدل التمويل الأصلي