# 暗号資産市場の震蕩が激化し、短期的には引き続き圧力がかかる可能性がある今週、暗号資産市場において大きな変動が見られ、価格の動向はM字型の形状を示しています。1月20日の就任日が近づく中、資本市場はトランプ当選後の機会とリスクを天秤にかけ始めており、3ヶ月間続いた感情主導の相場は一区切りを迎えています。現在、私たちは複雑な情報の中から市場の短期的な駆け引きの核心を抽出し、相場の変化に対して理性的な判断を下す必要があります。金融の専門家ではない愛好者として、私は自分の観察論理を共有し、皆さんにいくつかの参考を提供できればと思います。全体的に見て、暗号資産市場を含む高成長型リスク資産の価格は短期的には引き続き抑制されると考えています。これは主に、アメリカ国債市場の期限プレミアムが拡大し、中長期金利が上昇することで、これらの資産に不利な影響を与えるためです。この現象の根本的な原因は、市場がアメリカの潜在的な債務危機の価格を付けていることにあります。## マクロ経済指標は強いままであり、インフレ期待は顕著な悪化は見られないまず、短期的な価格の疲軟を引き起こした要因を分析します。先週、いくつかの重要なマクロ指標が発表され、私たちはそれを一つ一つ検討します。アメリカの経済成長に関連するデータでは、ISM製造業および非製造業の購買担当者指数がいずれも上昇を続けています。経済成長の先行指標として、これは短期的にアメリカの経済の見通しが比較的楽観的であることを示唆しています。雇用市場に関して、私たちは4つの重要なデータに注目しています:非農業雇用データ、求人件数、失業率、そして初回失業保険申請件数です。非農業雇用データは先月の21.2万人から25.6万人に増加し、予想を大きく上回りました。また、失業率は4.2%から4.1%に低下しました。JOLTSの求人件数は大幅に増加し80.9万件となりました。初回失業保険申請件数は引き続き減少しており、1月の雇用市場のパフォーマンスは楽観的な予想を示しています。これらのデータはすべて、アメリカの雇用市場が強固であることを示しており、経済のソフトランディングが決定的であるようです。インフレのパフォーマンスについては、12月のCPIデータがまだ公開されていないため、米国ミシガン大学の1年インフレ期待を通じて先に観察することができます。11月と比較して、この指標はわずかに上昇し2.8%に達しましたが、予想を下回り、2-3%の合理的な範囲内にとどまっています。インフレ連動債TIPSの利回りの変動を見ると、市場はインフレの加速に過度にパニックになっていないようです。以上のように、マクロの観点から見ると、アメリカ経済には明らかな問題は見られません。次に、現在の高成長型企業の時価総額が下落している核心的な原因を特定します。! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/social/moments-a6d8f10e09ab3a0282cb85b385697aad)## 米国債の中長期金利が持続的に上昇し、期限プレミアムの上昇は市場の債務危機に対する懸念を反映しているアメリカ国債の利回りの変化状況は、過去1週間で長期金利が引き続き上昇していることを示しています。10年物国債を例に取ると、約20ベーシスポイント上昇し、米国債の熊陡な傾向がさらに強まっています。国債利回りの上昇は、高成長型株への圧迫効果がブルーチップ株やバリュー株を上回っており、その主な理由は以下の通りです:1. 高成長企業への影響:- 資金調達コストの上昇- バリュエーションが圧力を受ける- 市場の嗜好の変化- 資本支出が制限されている2. 安定的な企業への影響:- 影響は比較的穏やかです- 借金返済のプレッシャーが上昇- 配当の魅力低下- インフレーション伝導効果国債の遠端金利の上昇は、暗号化通貨などのテクノロジー企業の時価総額に特に顕著な影響を与えます。重要なのは、利下げの背景における国債の遠端金利上昇の核心的な原因を特定することです。国債名目利率計算モデルは次のとおりです:I = r + π + RPここで、Iは名目金利、rは実質金利、πはインフレ期待、RPは期間プレミアムです。前文分析表明、短期内アメリカ経済の発展は堅調であり、インフレ期待は明らかな上昇を示していない。したがって、実質金利とインフレ期待は名目金利の上昇を促進する主要な要因ではなく、問題は「期間プレミアム」に焦点を当てている。! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/social/moments-f6eacdbc7a1fb36e76a19f172ade8ec9)期限プレミアムを観察するために、2つの指標を選択します:ACMモデルが推定したアメリカ国債の期限プレミアムレベルと、メルリンのアメリカ国債オプションのボラティリティ(MOVE指標)。データによると、10年物国債の期限プレミアムが明らかに上昇しており、国債利回りの上昇を促進する主な要因です。MOVE指標は最近あまり変動しておらず、市場は短期金利の変動リスクに敏感でなく、米連邦準備制度の潜在的な政策変化に対して明確なリスクプライシングを行っていないことを示しています。! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/social/moments-554cf0ab1ce4cba8fd94d47fc0240820)期限プレミアムの持続的な上昇は、市場が中長期的な米国経済の発展についての懸念を反映しており、現在は主に財政赤字問題に集中しています。市場はトランプ政権下での米国の潜在的な債務危機リスクを価格に織り込んでいることが確かです。したがって、今後しばらくの間、政治情報や利害関係者の見解を観察する際には、それが債務リスクに与える影響が正のものなのか負のものなのかを考慮する必要があります。これは、リスク資産市場の動向を判断するのに役立ちます。例えば、トランプがアメリカの国家経済緊急状態に入ることを検討しているとの報道は、貿易戦争の影響に対する懸念を増幅させる可能性がありますが、関税収入の増加はアメリカの財政収入に対して正の影響を与えるため、激しい影響をもたらすことはないと予想されます。対照的に、減税法案の進展状況や政府支出の削減方法が、全体のゲームにおいて最も注目すべきポイントです。私たちは関連する動向を引き続き注視します。! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/social/moments-17df5a179b1cda58a37c9a5b92ef33df)

米国債の期間プレミアムが上昇し、暗号化高上昇資産は短期的に圧力を受ける

暗号資産市場の震蕩が激化し、短期的には引き続き圧力がかかる可能性がある

今週、暗号資産市場において大きな変動が見られ、価格の動向はM字型の形状を示しています。1月20日の就任日が近づく中、資本市場はトランプ当選後の機会とリスクを天秤にかけ始めており、3ヶ月間続いた感情主導の相場は一区切りを迎えています。現在、私たちは複雑な情報の中から市場の短期的な駆け引きの核心を抽出し、相場の変化に対して理性的な判断を下す必要があります。

金融の専門家ではない愛好者として、私は自分の観察論理を共有し、皆さんにいくつかの参考を提供できればと思います。全体的に見て、暗号資産市場を含む高成長型リスク資産の価格は短期的には引き続き抑制されると考えています。これは主に、アメリカ国債市場の期限プレミアムが拡大し、中長期金利が上昇することで、これらの資産に不利な影響を与えるためです。この現象の根本的な原因は、市場がアメリカの潜在的な債務危機の価格を付けていることにあります。

マクロ経済指標は強いままであり、インフレ期待は顕著な悪化は見られない

まず、短期的な価格の疲軟を引き起こした要因を分析します。先週、いくつかの重要なマクロ指標が発表され、私たちはそれを一つ一つ検討します。

アメリカの経済成長に関連するデータでは、ISM製造業および非製造業の購買担当者指数がいずれも上昇を続けています。経済成長の先行指標として、これは短期的にアメリカの経済の見通しが比較的楽観的であることを示唆しています。

雇用市場に関して、私たちは4つの重要なデータに注目しています:非農業雇用データ、求人件数、失業率、そして初回失業保険申請件数です。非農業雇用データは先月の21.2万人から25.6万人に増加し、予想を大きく上回りました。また、失業率は4.2%から4.1%に低下しました。JOLTSの求人件数は大幅に増加し80.9万件となりました。初回失業保険申請件数は引き続き減少しており、1月の雇用市場のパフォーマンスは楽観的な予想を示しています。これらのデータはすべて、アメリカの雇用市場が強固であることを示しており、経済のソフトランディングが決定的であるようです。

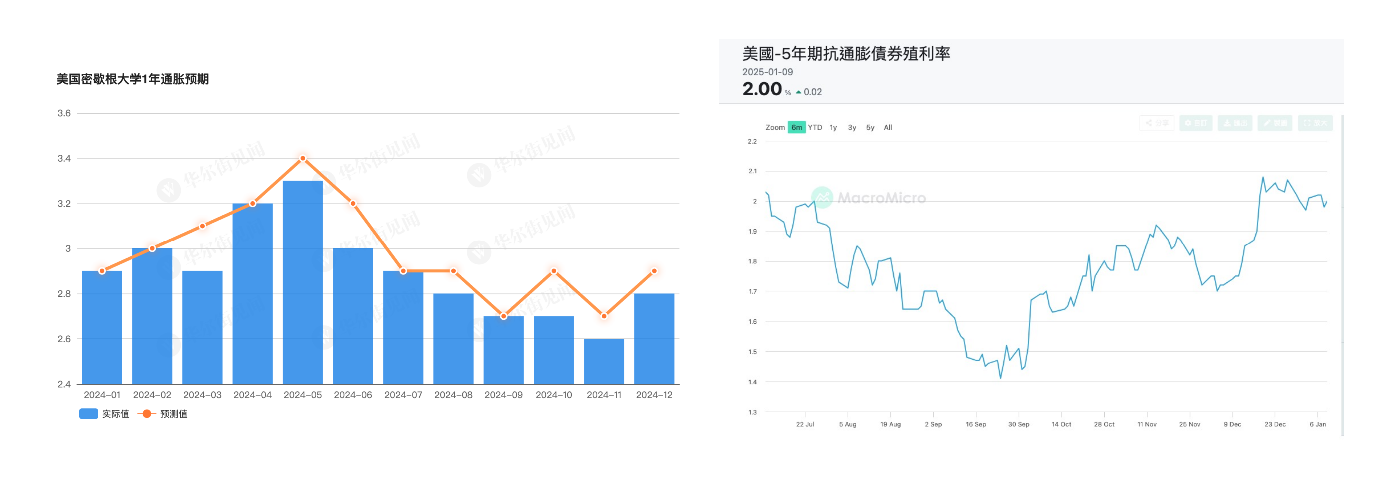

インフレのパフォーマンスについては、12月のCPIデータがまだ公開されていないため、米国ミシガン大学の1年インフレ期待を通じて先に観察することができます。11月と比較して、この指標はわずかに上昇し2.8%に達しましたが、予想を下回り、2-3%の合理的な範囲内にとどまっています。インフレ連動債TIPSの利回りの変動を見ると、市場はインフレの加速に過度にパニックになっていないようです。

以上のように、マクロの観点から見ると、アメリカ経済には明らかな問題は見られません。次に、現在の高成長型企業の時価総額が下落している核心的な原因を特定します。

! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/webp-social/moments-a6d8f10e09ab3a0282cb85b385697aad.webp)

米国債の中長期金利が持続的に上昇し、期限プレミアムの上昇は市場の債務危機に対する懸念を反映している

アメリカ国債の利回りの変化状況は、過去1週間で長期金利が引き続き上昇していることを示しています。10年物国債を例に取ると、約20ベーシスポイント上昇し、米国債の熊陡な傾向がさらに強まっています。国債利回りの上昇は、高成長型株への圧迫効果がブルーチップ株やバリュー株を上回っており、その主な理由は以下の通りです:

国債の遠端金利の上昇は、暗号化通貨などのテクノロジー企業の時価総額に特に顕著な影響を与えます。重要なのは、利下げの背景における国債の遠端金利上昇の核心的な原因を特定することです。

国債名目利率計算モデルは次のとおりです:I = r + π + RP ここで、Iは名目金利、rは実質金利、πはインフレ期待、RPは期間プレミアムです。

前文分析表明、短期内アメリカ経済の発展は堅調であり、インフレ期待は明らかな上昇を示していない。したがって、実質金利とインフレ期待は名目金利の上昇を促進する主要な要因ではなく、問題は「期間プレミアム」に焦点を当てている。

! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/webp-social/moments-f6eacdbc7a1fb36e76a19f172ade8ec9.webp)

期限プレミアムを観察するために、2つの指標を選択します:ACMモデルが推定したアメリカ国債の期限プレミアムレベルと、メルリンのアメリカ国債オプションのボラティリティ(MOVE指標)。データによると、10年物国債の期限プレミアムが明らかに上昇しており、国債利回りの上昇を促進する主な要因です。MOVE指標は最近あまり変動しておらず、市場は短期金利の変動リスクに敏感でなく、米連邦準備制度の潜在的な政策変化に対して明確なリスクプライシングを行っていないことを示しています。

! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/webp-social/moments-554cf0ab1ce4cba8fd94d47fc0240820.webp)

期限プレミアムの持続的な上昇は、市場が中長期的な米国経済の発展についての懸念を反映しており、現在は主に財政赤字問題に集中しています。市場はトランプ政権下での米国の潜在的な債務危機リスクを価格に織り込んでいることが確かです。

したがって、今後しばらくの間、政治情報や利害関係者の見解を観察する際には、それが債務リスクに与える影響が正のものなのか負のものなのかを考慮する必要があります。これは、リスク資産市場の動向を判断するのに役立ちます。例えば、トランプがアメリカの国家経済緊急状態に入ることを検討しているとの報道は、貿易戦争の影響に対する懸念を増幅させる可能性がありますが、関税収入の増加はアメリカの財政収入に対して正の影響を与えるため、激しい影響をもたらすことはないと予想されます。

対照的に、減税法案の進展状況や政府支出の削減方法が、全体のゲームにおいて最も注目すべきポイントです。私たちは関連する動向を引き続き注視します。

! 【「トランプ・クォート」の開会式が正式終了:タームプレミアム上昇の観点から見た「債務危機」の市場価格はどうなっているのか? ](https://img-cdn.gateio.im/webp-social/moments-17df5a179b1cda58a37c9a5b92ef33df.webp)